最近这些年几乎每个产业都经历了产业洗牌, 产业整合的过程, 如银行业, 国防工业, 汽车工业,契约制造业(contract manufacturing), 分销商,计算机产业,通讯产业和软件领域.

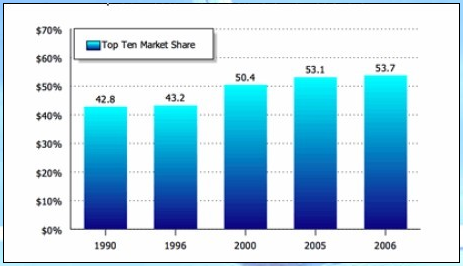

从1990至2006年,连接器前十名的厂商的市场份额从1990年的42.8%增加到2006年的53.7%,接近11%的市场份额增长,见下图

2006年连接器10强的销售额是216亿美元,接近26亿美元是通过并购实现的. 实际上6.5%的市场份额是通过收购取得的,另外的4.4%是内部的成长.

连接器10强活跃于连接器并购潮:

泰科(TE)收购了M/A-Com, Elcon, Thomas&Bett连接器,西门子连接器,? Adfex 及其他.

莫仕(Molex)收购了 Cardell, Beau连接器,Cinch SA, Woodhead及其他.

安费诺(Amphonel)收购了 Teradyne Aerospace, Advanced Circuit, Sine, SV微波,Alden, Teradyne TCS及其他.

法马通(FCI) 收购了Burndy, Jupiter, Souriau, Schmid, Daut&Reitz, Pontarlier, Raine Hydralic, Interlock, Malico, Nortel连接器,Berg及其他.

泰科电子声称并购将再次成为增长策略. 莫仕表明通过收购来增加工业连接器的市场份额,如Woodhead. 安费诺将继续通过收购中小型连接器厂家获取更大的市场. 法马通(被收购)将收购别的连接器厂家.

十强外的连接器厂商也积极参与收购,如万期特(Winchester), Belden, 艾默生,Cooper及其他.

连接器产业整合将继续,连接器10强的市场份额会继续扩大.